한국농촌경제연구원 이형우 축산관측팀장

코로나 사태를 겪으면서 한우와 돼지 도매가격은 상대적 반사이익을 본 것으로 평가된다. 한우와 돼지 가격의 상대적 강세는 공급보다 수요 영향이 컸기 때문이다. 이러한 상황도 사회적 거리두기 해제 이후에는 한우와 돼지 가격의 희비가 엇갈렸다. ‘보복 소비’라는 명목으로 공급 증가에도 불구하고 돼지 소비가 급증하면서 가격을 견인하였다. 반면 한우 가격은 전년 대비 약세장을 이어가고 있다. 한편 지난 2월 러시아의 우크라이나 침공 이후 국제 곡물 시장이 혼돈의 늪에 빠져있다. 곡물 수출국인 우크라이나에서 파종을 하지 못하거나 지연 파종 등과 더불어 인도의 밀 수출금지와 같은 나비효과로 전 세계 곡물 시장이 요동치고 있다. 이는 중장기적으로 국내 사료 원료곡 수급에 차질이 예상되며, 사료비 인상으로 이어질 개연성이 높다. 이러한 대외여건의 불확실성 확대에 따라 국내 한우와 한돈 산업의 영향 또한 불가피해 보인다. 이에 본 고에서는 하반기 이후 한우와 한돈 시장에 대해 조심스레 전망해보고자 한다. 1. 한우 1.1. 한우 사육 마릿수 지난 2001년부터 2021년까지 한육우 사육 마릿수는 연평균 4.8%씩 증가하였다. 과거 사육 마리수 증감을 살펴보면, 2003년 미국에서 BSE 발생으로 미국산 쇠고기 수입이 중단되며, 한우 사육 마릿수 증가 속도가 급속히 빨라졌으며, 그 정점이 지난 2012년 306만 마리였다(통계청 기준). 이후 도축 마릿수가 증가하면서 가격이 하락하였고, 번식 의향 감소는 송아지 생산 감소로 이어져 2013년 한육우 사육 마릿수는 292만 마리, 2015년 289만 마리까지 감소하였다. 최근에는 지속적인 가격 강세 영향으로 다시금 증가추세를 보이고 있다. 2022년 3월 1일자 기준 한육우 사육 마릿수는 351만 마리로 잠정 발표하였으며, 이 중 한우 사육 마릿수는 전년 동월(320만 4천 마리) 대비 4.3% 증가한 334만 2천 마리였다. 계절적으로 6월부터 연말까지 마릿수는 3월 마릿수보다 증가할 것으로 추정된다. <한육우 사육 마릿수 추이>

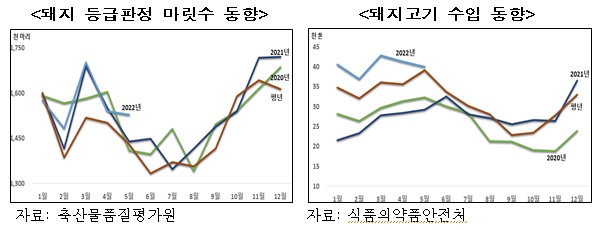

주: 2022년은 3월 1일자 기준 자료: 통계청, 「가축동향」 지난 2022년 3월 가임 암소 마릿수는 161만 1천 마리로 역대 최대 마릿수를 기록하였다. 한우고기 상승과 더불어 송아지 가격 상승 영향으로 입식 및 번식 의향이 늘어나 농가에서 암소 도태를 지연시켰기 때문이다. 사육 농가수는 2014년 FTA 폐업지원 등으로 소규모 농가의 구조조정 등으로 사육구조가 일관사육 중심으로 재편되면서 규모화 되었다. 올해 3월 사육 농가수는 8만 9천 가구로 전년과 비슷한 수준이었으나, 호당 사육 마릿수는 사육 마릿수 증가 영향으로 전년 동기에 비해 1.5마리(4.0%) 증가한 37.4마리였다. 1.2. 도축 마릿수와 쇠고기 수입량 지난 2021년 한육우 등급판정 마릿수는 2020년보다 4.5% 증가한 87만 2천 마리였다. 이중 한우 마릿수는 79만 4천 마리였으며, 암소 35만 9천 마리, 수소 43만 5천 마리로 2020년보다 각각 3.4%, 4.8% 증가하였다. 육우는 7만 8천 마리로 8.1% 증가하였다. 2022년(1∼5월) 한육우 등급판정 마릿수는 2021년 동기간보다 8.2% 증가한 37만 3천 마리였다. 이중 한우 암소 도축은 15만 6천 마리로 전년 대비 8.4%, 수소는 18만 4천 마리로 7.2%, 육우는 3만 4천 마리로 12.7% 증가하였다. 최근 암소 도축 비중이 전년에 비해 증가한 것으로 나타났는데 이는 사료가격 상승 등으로 번식의향 감소 및 미경산우 암소 감축 사업 영향으로 보여진다. <한우 등급판정 마릿수 추이>

자료: 축산물품질평가원, 「축산유통정보」 2021년 소고기 수입량은 2021년 국산 소고기 가격 강세 지속과 함께 집밥 수요 등 수입육 수요 증가로 2020년(41만 9천 톤) 대비 7.9% 증가한 45만 3천 톤이었다. 주요 수입국 별로 살펴보면 호주산은 2020년 수입량이 감소했던 기저효과와 함께 중국과 호주의 무역 분쟁으로 수출선을 우리나라로 일부 전환하면서 전년 대비 1.1% 증가하였고, 미국산은 11.5% 증가하였다. 구이류 등이 주로 수입되는 냉장 수입량의 경우 2021년 10월까지의 수입량이 2020년 한 해 동안의 수입량을 초과하였으며, 총 11만 9천 톤이 수입되어 전년 대비 22.0% 증가하였다. 2022년 5월까지 수입량은 19만 5천 톤으로 전년 대비 8.1% 증가하였다. 호주산의 경우, 홍수 피해 등의 영향으로 수출 작업이 지연되어 전년 대비 7.2% 감소하였으나, 수입 비중이 큰 미국산이 전년보다 10.4% 증가한 10만 9천 톤이 수입되었다. 미국산의 경우 현지 물류 상황 정상화 등이 수입량 증가에 영향을 미친 것으로 파악된다. <쇠고기 수입량 추이>

주: 2022년은 5월까지의 수입량임. 자료: 식품의약품안전처, 「수입축산물 부위별 검사 실적」 1.3. 우시장과 도매시장 가격 산지 소값은 지난 2012년 말을 저점으로 현재까지 우상향의 상승세를 이어가고 있다. 특히 2021년 수송아지 가격(6-7개월령)은 2020년보다 5.9% 상승한 455만원이었으며, 암송아지 가격은 5.6% 상승한 363만 원으로 암, 수송아지 모두 역대 최고 가격을 기록하였다. 한편 올해 4월 송아지 가격은 사료가격 상승 등의 영향으로 입식의향이 감소해 수송아지는 전년 동월 대비 12.1% 하락한 421만 원, 암송아지는 23.1% 하락한 291만 원 수준에서 형성되고 있다. 큰 암소가격(600kg)도 전년 대비 13.5% 하락하였는데, 이는 번식 및 입식의향이 감소한 것으로 추정된다. <한우 산지가격 추이>

자료: 농협중앙회, 「축산물 가격정보」 지난 2019년 12월 이후 등급제가 개편되면서 1+등급 이상 고급육 출현율은 개편 전보다 증가하였으나, 코로나 발생 이후 국민지원금 지급 및 가정내 소비를 중심으로 수요가 늘며 가격이 강세를 보이고 있다. 2021년 한우고기 평균 도매가격은 kg당 2만 1,169원으로 2020년보다 6.4% 상승하였다. 등급별로 살펴보면 1++등급이 8.1%로 상승폭이 가장 컸으며, 1+등급, 1등급 순으로 나타났다. 한우 가격 상승의 영향으로 육우 가격 또한 전년 대비 8.6% 상승한 1만 1,649원이었다. 그러나 올해의 경우 도축 마릿수가 증가함에 따라 공급량이 늘고, 거리두기 해제에 따른 수요 감소 영향으로 5월까지 평균 도매가격은 전년 동기간 대비 5.0% 하락한 1만 9,617원이었다. 등급별로 살펴보면, 1++등급 도매가격은 2만 4,147원으로 작년보다 2.3% 하락해 하락 폭이 다른 등급에 비해 가장 작았으며, 1+등급은 2만 1,106원으로 5.7%, 1등급은 1만 8,859원으로 8.1%, 2∼3등급의 경우 작년보다 9~12% 하락한 11,000∼14,000원 대에서 거래되고 있다. <한우 도매시장 경락가격>

자료: 축산물품질평가원, 「축산유통정보」 1.4. 한우 중장기 전망 가격 강세로 가임암소 마릿수가 증가세가 지속되었고, 1세 미만, 1-2세와 2세 이상 등 전 연령대의 사육 마릿수가 증가하였다. 이에 올해 하반기 한우 사육 마릿수는 전년보다 늘어날 것으로 전망되며, 전 연령대 사육 마릿수 증가가 누적된 영향으로 2023년까지 사육 마릿수가 증가할 것으로 예상된다. 다만, 사료가격 상승과 한우고기 도매가격 하락 영향은 입식의향 저조로 이어져 사육 마릿수 증가세를 제한할 것으로 보여진다. 아울러 올해 4월까지 판매된 정액 판매량은 전년 동기간 대비 4.0% 줄어, 향후 송아지 생산이 감소할 가능성이 있다. 현재(5월)까지 출하된 마릿수는 전년보다 약 8% 수준 증가하였으나, 월 기준으로 살펴보면 3~5월 현재까지 전년 동월 대비 9~24% 수준까지 늘어나고 있다. 거세우 출하 예정 마릿수가 많고, 암소 감축 사업 등으로 암소 도축 비중이 전년보다 증가하고 있기 때문이다. 축산물 이력제 4월말 기준 29개월령이상 수소(거세우) 도축 가능 마릿수는 전년 대비 19.2% 증가한 상황이며, 올해 예상 도축 마릿수는 85~86만 마리 수준이 될 것으로 전망된다. <한우 중장기 전망>

자료: KREI 농업관측센터 한육우 6월호 1.5. 시사점 2022년 한우고기 가격은 공급과잉과 거리두기 해제로 수요가 감소해 현재와 같이 전년보다 약세 수준을 지속할 것으로 전망된다. 수입단가 상승으로 상대적으로 저렴했던 수입 쇠고기가 소비자로 하여금 구매 동기를 잃었다는 점, 해외여행 등과 같은 완전한 일상 회복이 이루어지지 않은 점들은 당분간 한우고기 소비를 유지할 수 있겠으나 일시적일 것으로 판단된다. 한편 러시아-우크라이나 전쟁 등으로 인한 국제 곡물가격 상승, 사육 규모 확대 등은 머지않은 미래에 한우 농가를 압박하는 부담으로 작용할 것이다. 따라서 선제적이고 자율적인 수급조절이 필요할 때이다. 지난 십수년간 한우산업은 다양한 사건을 거듭하면서 규모화·전업화·과학화가 되어 수급에 대한 농가의 능동적 대응이 기대된다. 현재 한우고기 가격은 전년보다 하락하였으나 평년보다 여전히 높으므로 소득이 창출되는 시기에 계획 출하를 통해 장기적으로 농가경영의 변동성을 줄이고 이익을 도모할 수 있으리라 본다. 2. 한돈 2.1. 돼지 사육 마릿수 지난 2010년 구제역으로 인한 최다 매몰처분을 겪고 2013년부터 돼지 사육 마릿수는 지속 증가해왔다. 하지만, 2019년 9월 국내에서 아프리카돼지열병(ASF)이 처음 발생하면서 양돈산업에 위기감이 고조되었다. 이후 모돈 마릿수가 줄어들면서 2020년 12월 돼지 사육 마릿수는 2019년 동월(1,186만) 대비 2.4% 감소한 1,157만 마리였다. 하지만, 2020년 코로나19 사태로 가정 내 돼지고기 소비 증가로 인한 돼지값 상승으로 모돈 사육 의향이 늘어나면서 2021년 5월부터 다시 전년 및 평년 대비 증가세로 전환되기 시작하였다. 2022년 4월 돼지 사육 마릿수는 1,176만 마리로 전년(1,160만 마리) 대비 1.3%, 평년(1,155만 마리) 대비 1.8% 증가하였다. 모돈 사육 마릿수는 97만 7천 마리로 전년(97만 4천 마리) 대비 0.3% 증가하였다. <돼지 사육 마릿수 동향> 단위: 천 마리, % 구분 | 4월 | 평년 대비 | 전년 대비 | 평년 | 2021년 | 2022년 | 총 마릿수 | 11,553 | 11,604 | 11,757 | 1.8 | 1.3 | 모돈수 | 984 | 974 | 977 | -0.7 | 0.3 | 자 돈 | 3,815 | 3,869 | 3,954 | 3.7 | 2.2 | 육성돈 | 3,254 | 3,267 | 3,356 | 1.5 | 0.8 | 비육돈 | 3,422 | 3,307 | 3,357 | -0.3 | 1.6 |

주: 돼지 사육 마릿수는 해당 월말 기준 이력제 신고 자료임 자료: 축산물품질평가원 2.2. 도축 마릿수와 수입량 2019년 ASF 발생에 대비한 차단방역으로 인하여 생산성은 평년보다 호전된 것으로 보인다. 또한, 전년도 모돈 수 증가로 5월 돼지 도축 마릿수는 152만 8천 마리로 평년(143만 마리) 대비 6.8% 증가한 수준이다. 6월은 3~4월 육성돈 사육 마릿수가 증가하여 평년 대비 증가한 146만 1천 마리로 추정된다. 7월 도축 마릿수는 사육 마릿수 증가, 이유 후 육성률, MSY 등 생산성 향상으로 평년(137만 마리)보다 증가한 138만~142만 마리가 될 것으로 전망된다. 이러한 추세가 이어진다면 올해 돼지 도축은 전년(1,836만 7천 마리) 수준에 이를 것으로 보인다. 돼지고기 수입량은 지난 2018년 정점(46만 톤)을 기록한 이후 2019년 42만 톤, 2020년 3까지 감소하였다. 2020년 수입량은 코로나로 인한 수출국의 작업장 폐쇄 등으로 감소 추세가 이어지는 가운데 설상가상으로 9월 독일 ASF 발생에 따른 독일산 돼지고기 수입금지 조치로 수입량은 2019년보다도 적은 31만 톤 수준이었다. 2021년은 상반기 국제 수급 및 물류 문제 등으로 주요 수출국인 미국 내 도매가격 상승으로 수입오퍼 가격이 상승하여 상반기 수입량은 2020년보다도 적었으나 하반기에는 스페인, 네덜란드 등을 중심으로 수입량이 증가하여 2021년 수입량은 33만 3천 톤 수준이었다. 올해 1~5월 돼지고기 수입량은 수입단가 상승하였으나 국내 돼지고기 가격 강세로 인하여 전년과 평년 대비 증가한 20만 1,410톤 수준이다. * 1~5월 돼지고기 수입단가($/kg): 2.7(평년) → 3.1(2022년), 17.4%↑

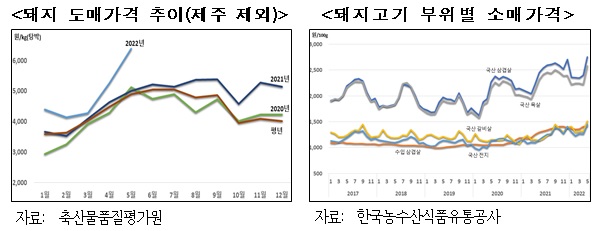

2.3. 도매가격 지난 코로나 기간 동안 사회적 거리 두기가 일상화되고, 이동이 제한되면서 가정 내에서 삼겹살, 목살 등 구이용 돼지고기 소비가 크게 증가한 것으로 나타났다. 2020년은 거리두기 강화에 따른 휴교 등으로 급식이 중단되면서 저지방 부위에 대한 재고가 많았으나, 2021년은 등교를 재개하면서 급식 수요가 일부 회복되어 전반적으로 재고량은 전년보다 감소하였다. 이와 더불어 국제물류 문제 중국 ASF 등에 따른 수입량 감소 및 수입 가격 상승으로 육가공업체의 국내산 돼지고기 사용비중이 늘어 2022년 돼지 평균 도매가격은 전년(4,185원/kg)과 평년(4,374원) 대비 상승한 4,722원으로 기록되었다. 2022년은 4월 18일부터 코로나19 발생에 따른 사회적 거리두기 해제가 발표되면서 보복소비가 크게 늘면서 외식을 중심으로 소비가 늘었으며, 가정의 달을 맞이한 대형업체의 수요가 증가하면서 4월 돼지 평균 도매가격은 전년(4,627원) 대비 13.5%, 평년(4,479원) 대비 17.2% 상승한 5,251원 수준이었다. 5월은 가정의 달을 맞이한 외식 및 가정 내 수요 증가로 전년(4,991원)과 평년(4,888원) 대비 상승한 6,385원을 기록하였다.

2.4. 돼지 수급 및 가격 전망 올해 12월 돼지 사육 마릿수는 전년(1,184만 6천 마리)보다 2.0%, 평년(1,171만 4천 마리)보다 0.9% 감소한 1,160만 9천 마리로 전망된다. 러·우크라이나 전쟁에 따른 생산원자재 가격 상승 등 생산비 증가에 따른 사육의향 감소 영향으로 모돈이 감소할 것으로 예상된다. 하반기 도축 마릿수는 920만 1천 마리로 전년 동기간(922만 7천 마리) 대비 0.2% 감소하고, 평년 동기간(899만 2천 마리) 대비 2.7% 증가할 것으로 보인다. 2022년 연간 돼지 총 도축 마릿수는 1,820만~1,840만 마리로 전년(1,836만 6천 마리)과 비슷하고 평년(1,775만 마리) 대비 증가할 것으로 예상된다. <돼지 도축 마릿수 전망> 단위: 만 마리, %

자료: 축산물품질평가원(2022년 5월까지는 실측치, 6월부터는 농업관측센터 전망치) 수입선 다변화가 지속되고, 국내 돼지고기 가격 상승 영향으로 2022년 돼지고기 수입량은 전년(33만 3천 톤) 대비 증가하고, 평년(37만 4천 톤) 수준인 36만~38만 톤으로 예상된다. 전년도 하반기부터 이어지는 수입선 다변화에 따른 스페인, 네덜란드를 중심으로 수입량 증가세가 2022년 상반기에도 국내 돼지고기 가격 강세로 이어지고 있는 것으로 보인다. 러시아-우크라이나 사태에 따른 주요 수출국 내 도매가격 상승으로 수입오퍼 가격은 상승하였으나 국내 돼지고기 가격이 높기 때문이다. 돼지 도매가격은 4월 18일 사회적 거리두기 해제 이후 외식수요 증가, 캠핑수요 증가 등으로 6~8월은 강세가 유지될 것으로 보이며, 9월 추석 이후에나 상승세가 둔화될 것으로 보인다. 2022년 평균 돼지고기 도매가격은 2021년(4,722원) 대비 3.8~8.0% 상승, 평년(4,374원) 대비 12.0~16.6% 상승한 4,900원~5,100원 내외로 전망된다. <돼지 도매가격 전망> 단위: 원/kg, %

자료: 축산물품질평가원(2022년 5월까지는 실측치, 6월부터는 농업관측센터 전망치)

|