한국농촌경제연구원 이형우 / 축산관측팀장

인플레 불경기 하의 한우 및 한돈 산업 전망

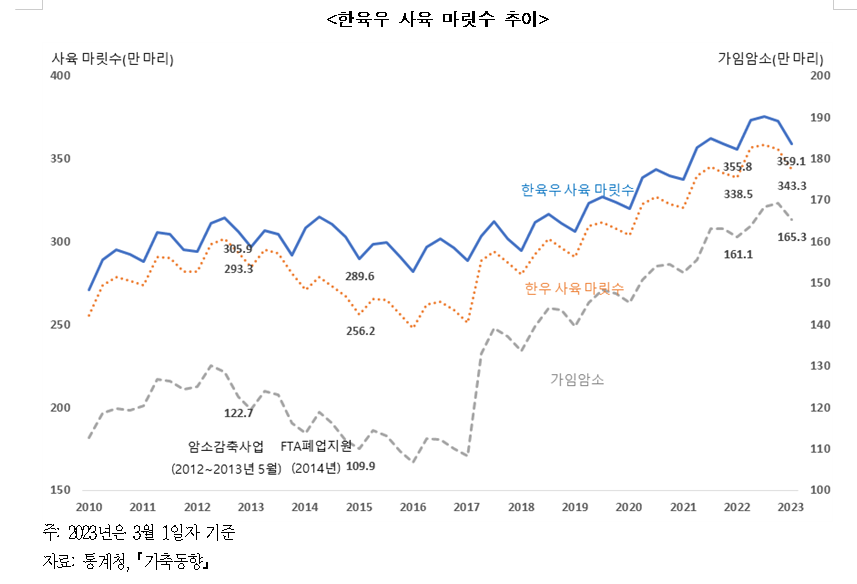

경제성장률 둔화, 물가상승, 금리 인상, 수출 감소 등 국민 경제를 대표하는 각종 경제 지표들의 수준이 녹록치 않다. 더불어 가계 소비 심리 위축은 더욱 암울하다. 소득에 민감한 대표적인 육류인 한우와 한돈의 소비 또한 밝아 보이지 않는다. 과거에도 소비 경기가 평안한 적은 없었던 것 같다. 장밋빛 경기회복의 신호는 늘 존재하지 않았다. 항상 우리 가계 소비는 어려웠다. 그럼에도 코로나 이후 외식소비가 회복될 것으로 다들 예상하였으나, 깜짝 반등으로 마무리되는 분위기다. 한우 가격은 전년 대비 하락세를 유지하고 있으며 공급과 수요 측면에서 경영비 수준을 확보하려는 노력이 이어지고 있다. 전통적으로 과잉의 시대에는 암소 감축과 소비 촉진을 병행해온 경험이 있다. 이에 반해 돼지 가격은 어느 정도 선방하고 있는 분위기다. 그러나 현재의 돼지고기 공급은 적은 수준이 아니다. 한편 러시아의 우크라이나 침공 이후 전쟁이 장기화되면서 국제 곡물 시장 또한 호의적이 않다. 이는 중장기적으로 국내 사료 원료곡 수급에 차질이 예상되며, 사료비 인상으로 이어질 개연성이 높다. 이러한 대외여건의 불확실성 확대에 따라 국내 한우와 한돈 산업의 영향 또한 불가피해 보인다. 이에 본 고에서는 한우와 한돈 시장에 대해 현재 상황을 진단해보고 하반기 시장을 전망해보고자 한다. 1. 한우 1.1. 한우 사육 마릿수 지난 2022년 한육우 사육 마릿수는 전년 대비 3.6% 증가한 371만 8천 마리로 증가국면 7년차에 접어 들었다. 이중 한우 마릿수는 355만 2천 마리로 추정된다. 1세 미만 마릿수는 지난해에 이어 100만 마리를 초과하였으며, 가임암소 마릿수도 169만 6천 마리로 역대 최대 수준을 갱신하였다. 한우 사육 마릿수는 2014년 이후 번식과 비육 소득이 일정하게 유지되면서 가임 암소와 송아지 생산이 늘어 현재까지 증가 추세를 보이고 있다. 한편, 육우 사육 마릿수의 경우 젖소 사육 마릿수가 줄어 전년보다 감소하였다. 2022년 한육우 사육 농장수는 9만 2천 농장으로 감소세를 지속하였다. 농장당 사육 마릿수는 농장수 감소와 사육 마릿수 증가로 2021년 대비 2.2마리 증가한 40.4마리였다. 이는 한우농가의 전업화, 규모화, 일관사육화 비중이 확대되는 흐름이 지속되고 있기 때문이다. 2023년 3월 1일자 기준 한육우 사육 마릿수는 359만 1천 마리로 잠정 발표하였으며, 이 중 한우 사육 마릿수는 전년 동월(338만 5천 마리) 대비 1.4% 증가한 343만 3천 마리였다. 6월부터 연말까지 마릿수는 3월 마릿수보다 증가할 것으로 추정된다.

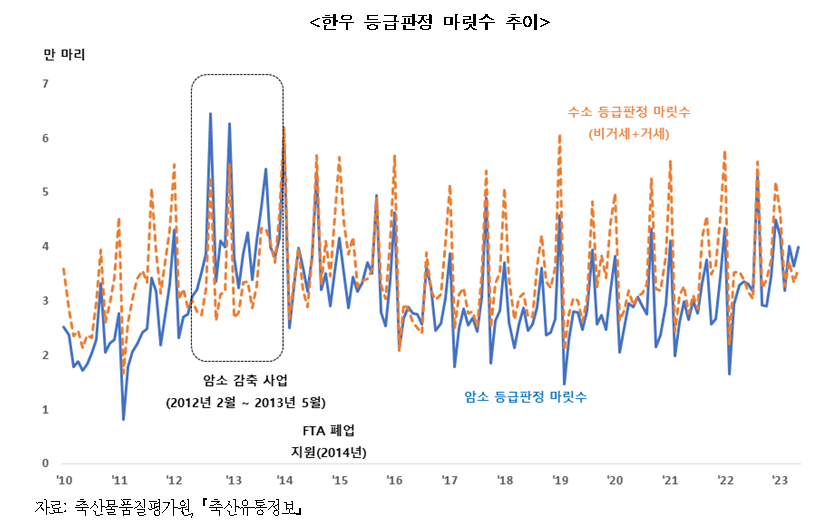

지난 2022년 12월 가임 암소 마릿수는 169만 3천 마리로 역대 최대 마릿수를 기록하였다. 이후 한우고기 도매가격 하락 및 사료비 인상으로 인한 농가경영 부담 등으로 암소 도태가 증가하며 2023년 3월 가임 암소 마릿수는 165만 3천 마리로 전 분기 대비 감소하였다. 사육 농가수는 사육구조가 일관사육 중심으로 재편되면서 규모화되어, 지속적으로 감소세에 있지만 농장당 사육 마릿수는 증가하였다. 올해 3월 사육 농가수는 8만 7천 가구로 전년보다 2.9% 감소하였으며, 과 비슷한 수준이었으나, 호당 사육 마릿수는 사육 마릿수 증가 영향으로 전년 동기에 비해 2.1마리(5.7%) 증가한 39.5마리였다. 1.2. 도축 마릿수와 쇠고기 수입량 2022년 한육우 도축 마릿수(등급 판정 마릿수)는 사육 마릿수 증가로 전년(87만 2천 마리) 대비 9.1%, 평년 대비 14.3% 증가한 95만 2천 마리였다. 한우 도축은 86만 9천 마리였으며 그중 한우 암소 도축은 41만 2천 마리로 전년 대비 14.8%, 평년 대비 20.2% 증가하였다. 수소(거세우 포함)는 전년 대비 5.0%, 평년 대비 9.9% 증가한 45만 7천 마리였다. 육우 도축은 전년 대비 6.1%, 평년 대비 11.5% 증가한 8만 3천 마리였다. 거세우 도체중량은 2021년 454kg에서 2022년 461kg으로 전년 대비 1.5% 증가하였으며, 거세우 평균 출하월령은 30.6개월로 전년(30.3개월)보다 0.3개월 증가하였다. 암소 도축 비중은 2016년 이후 2021년까지 가격 호조로 감소세를 보였으나, 2022년에는 전년 대비 2.2%p 증가한 47.4%였다. 이는 송아지 가격 하락에 따른 농가의 번식의향감소와 암소 비육지원사업으로 암소 도축이 증가했기 때문이다. 2023년(1∼5월) 한육우 등급판정 마릿수는 2022년 동기간보다 9.6% 증가한 40만 9천 마리였다. 이중 한우 암소 도축은 19만 마리로 전년 대비 22.2%, 수소는 18만 5천 마리로 0.2% 증가하였으며, 육우는 3만 4천 마리로 전년과 비슷한 수준이다. 최근 암소 도축 비중이 전년에 비해 증가한 것으로 나타났는데 이는 도매가격 하락과 사료가격 상승 등으로 인한 번식의향 감소와 암소비육지원사업 영향으로 보여진다.

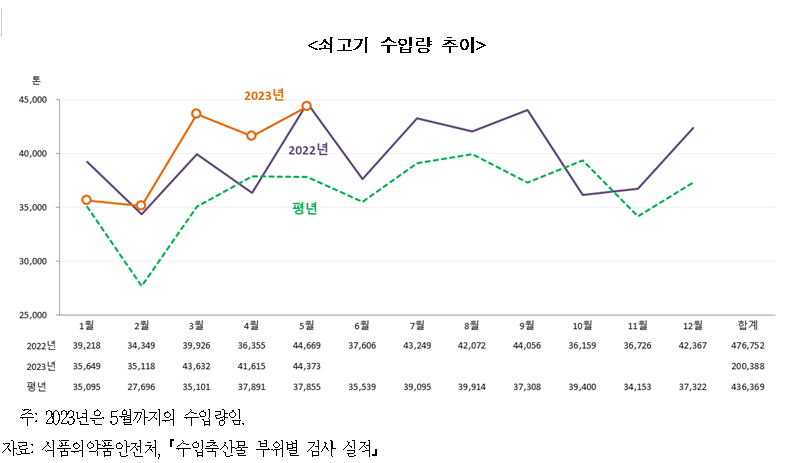

2022년 소고기 수입량은 47만 7천 톤으로 2021년(45만 3천 톤) 대비 5.3% 증가하였다. 2022년 냉장 수입량은 전년 대비 13.7% 감소한 10만 3천 톤이었다. 구이류 등이 주로 수입되는 냉장 수입 소고기의 경우 방역완화 조치와 물가 상승 등으로 가정내 수요가 줄어 수입량이 감소한 것으로 파악된다. 수입 소고기 시장 점유율은 미국산이 55.3%로 전년보다 1.0%p, 호주산이 34.0%로 1.4%p 하락하였으며, 뉴질랜드가 4.8%로 0.9%p 상승하였다. 2022년 소고기 자급률은 수입량 증가에도 국내산 공급 확대 폭이 더 커 2021년 대비 0.9%p 상승한 37.7%로 추정된다. 2022년 1인당 소비가능량은 국내 생산 및 수입량 증가로 2021년보다 증가한 14.8kg으로 추정된다. 2023년 5월까지 수입량은 20만 톤으로 전년 대비 3.0% 증가하였다. 미국산의 경우, 미국내 생산량 감소로 전년 대비 2.3% 감소하였으나, 사육 여건이 개선된 호주의 생산량 증가로 호주산 수입량은 전년보다 20.9% 증가하였다. 한편, 신선 냉장 수입량은 국내 한우고기 가격 하락 영향으로 전년보다 11.1% 감소한 것으로 나타났다.

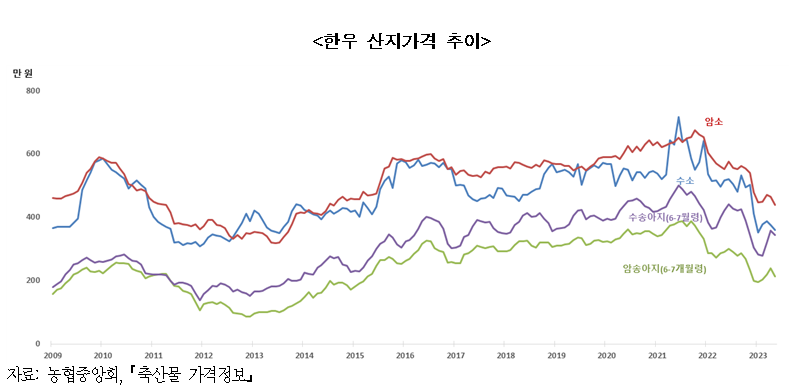

1.3. 우시장과 도매시장 가격 2022년 한우고기 도매가격 약세로 농가의 입식의향이 낮아져 송아지 산지 가격 또한 전년 대비 하락하였다. 암송아지와 수송아지(6~7개월령) 가격은 각각 전년 대비 24.6%, 15.1% 하락한 274만 원, 386만 원이었다. 암소(600kg) 평균 가격은 번식의향 감소로 전년 대비 13.9% 하락한 556만 원이었으며, 수소는 한우고기 도매가격 하락으로 전년 대비 19.9% 하락한 503만 원이었다. 격을 기록하였다.

한편 올해 5월 송아지 가격은 도매가격 하락 및 사료가격 상승 영향으로 입식의향이 감소해 수송아지는 전년 동월 대비 18.3% 하락한 344만 원, 암송아지는 26.8% 하락한 213만 원 수준에서 형성되고 있다. 큰 암소가격(600kg)도 전년 대비 20.6% 하락하였는데, 이는 번식 및 입식의향이 감소한 것으로 추정된다.

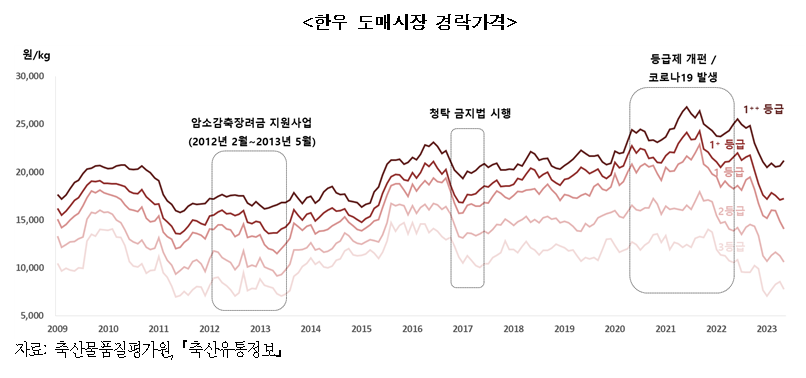

2022년 한우고기 거세우 평균 도매가격은 kg당 2만 980원으로 전년 대비 7.4% 하락하였다. 등급별로 살펴보면 1++등급이 5.9%로 하락폭이 가장 작았으며, 1+등급, 1등급 순으로 나타났다. 한우 가격 하락 영향으로 육우 가격 또한 전년 대비 9.1% 하락한 1만 910원이었다. 코로나 시기 공급 증가에도 수요 증가로 강세를 보였던 한우 도매가격은 2022년 들어 공급물량 증가와 수요 둔화 영향으로 약세를 보였다. 통상 한우고기 도매가격 상승국면에서 1등급 이상 고급육과 2등급 이하 가격 격차는 크지 않은 모습을 보이나, 하락국면에서는 등급이 낮아질수록 가격 하락 폭이 확대되는 것으로 나타났다.

올해의 경우 도축 가능 개체수가 증가함에 따라 공급량이 늘고, 금리 인상 및 물가 상승 등의 영향으로 수요가 둔화되어 5월까지 평균 도매가격은 전년 동기간 대비 18.9% 하락한 1만 5,900원이었다. 등급별로 살펴보면, 1++등급 도매가격은 2만 736원으로 작년보다 14.1% 하락하였으나, 하락 폭이 다른 등급에 비해 가장 작았으며, 1+등급은 1만 7,369원으로 17.7%, 1등급은 1만 5,188원으로 19.5%, 2∼3등급의 경우 작년보다 24~30% 하락한 8,000∼11,000원 대에서 거래되고 있다.

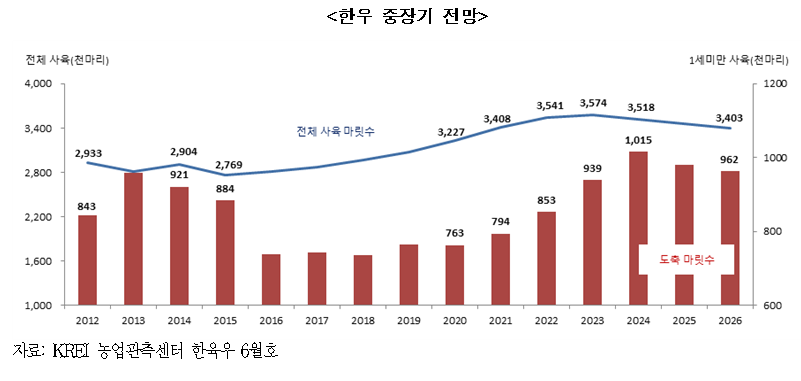

1.4. 한우 중장기 전망 2023년 사육 마릿수는 변곡점에 임박한 것으로 보여진다. 이미 누적된 1-2세와 2세 이상 사육 마릿수가 증가한 상황이며, 송아지 생산에 영향을 미치는 가임암소 마릿수는 증가하였다. 그러나 암소 비육지원 사업이 2024년 상반기까지 진행되고, 노산우 중심 암소 도축 비중도 증가하고 있는 상황이다. 아울러 2022년 한우 정액판매량도 2021년보다 줄었다. 이에 1세 미만 마릿수는 감소할 것으로 예상된다. 향후 암소 도태 상황에 따라 사육 마릿수 증가세가 결정될 것으로 예측된다. 2024년 사육 마릿수는 2023년 5월까지 판매된 정액이 전년 대비 감소세를 보이고 있고, 암소를 중심으로 도축이 늘고 있어 2023년보다 감소할 것으로 전망되어 본격적인 하락국면에 접어 들것으로 보인다.

도축 마릿수의 경우 출하 대기물량이 많고, 암소는 번식의향이 꺾인 것으로 판단되어 2023년 도축 마릿수는 2022년보다 증가해 95만 마리 수준이 될 것으로 전망된다.

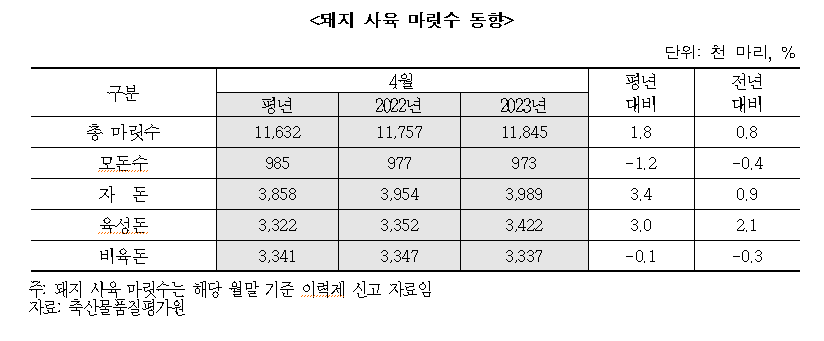

1.5. 시사점 2023년 한우고기 가격은 공급과잉과 수요 감소로 현재와 같이 전년보다 약세 수준을 지속할 것으로 전망된다. 연초부터 소비촉진행사를 대대적으로 실시하여 가격 하락폭을 제한하고 있으나, 연중 진행으로 홍보효과 반감되어 이전과 같은 효과를 지속하기는 어려울 것으로 판단된다. 지금까지의 가격할인을 바탕으로 한 소비촉진방식이 개선되어야 할 필요가 있다. 한우 사육에 많은 비중을 차지하고 있는 사료 가격은 하락국면에 접어들었으나, 러시아-우크라이나 전쟁 장기화, 엘니뇨 등과 같은 기후 영향으로 안정화가 되기까지 시간이 더욱 필요할 것으로 보여진다. 다만 과거에 비해 자조금을 통한 관측 홍보 강화, 이력제 데이터 공개 등으로 정보의 비대칭성이 과거보다는 완화된 상황이다. 또한 농가의 사육 구조가 규모화, 전업화 되었다는 점, 일관사육 비중이 확대된 점은 시장에 대한 농가의 능동적인 대응이 가능할 것으로 기대되는 부분이다. 따라서 농가 스스로가 선제적이고 자율적인 수급 조절이 필요할 때이다. 저능력 암소 도태와 계획 출하 등을 통해 장기적으로 농가 경영의 변동성을 줄이고 이익을 도모해야 하겠다. 아울러 하락 국면에서는 1+등급 이상 고급육의 경우 가격 하락 폭이 2등급 이하 중등육에 비해 상대적으로 낮으므로 고급육 등급 판정을 받기 위한 지속적인 사양관리 노력이 필요하다. 2. 한돈 2.1. 돼지 사육 마릿수 지난 2020년부터는 코로나19 사태로 가정 내 돼지고기 소비 증가로 인한 돼지값 상승으로 모돈 사육 의향이 늘어나면서 2021년 5월부터 다시 전년 및 평년 대비 증가세로 전환되기 시작하였다. 이에 2021년 11월 말 기준 돼지 사육 마릿수는 1,188만 마리로 전년(1,163만 9천 마리) 대비 2.1% 증가하였다. 그러나 2022년 2월 러·우크라이나 등으로 인한 국제곡물 가격 인상 및 환율 상승 영향에 따른 경영악화가 나타나기 시작하면서 2022년 5월부터는 모돈 사육의향이 감소세로 전환되었다. 이러한 감소세가 최근까지도 지속되면서 2023년 4월 기준 모돈 사육 마릿수는 97만 3천 마리로 전년(97만 7천 마리) 대비 0.4% 감소한 것으로 나타났다.

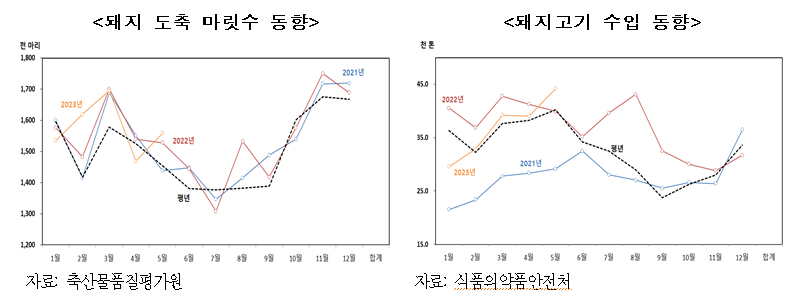

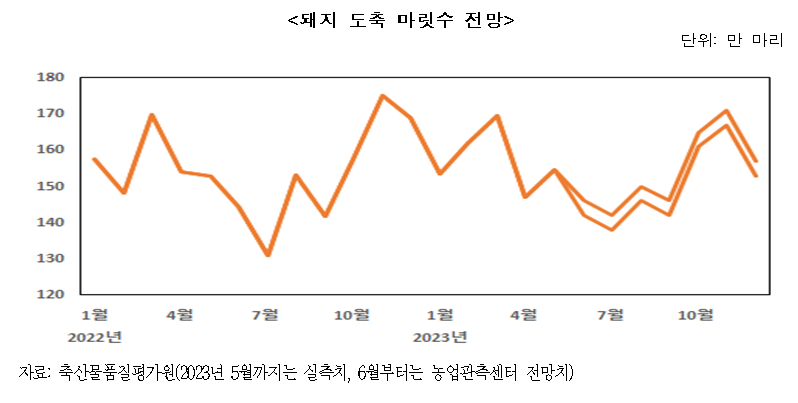

2.2. 도축 마릿수와 수입량 2019년 ASF 발생에 대비한 차단방역으로 생산성은 평년보다 호전된 것으로 보인다. 또한, 전년도 모돈 수는 감소세로 전환되고 있음에도 불구하고, 다산성 모돈의 증가, 가축질병 발생 감소 등으로 생산성이 향상되면서 1~5월 돼지 도축 마릿수는 전년(783만 마리) 대비 0.7% 증가한 788만 마리로 나타났다. 6월은 3월 육성돈 사육 마릿수가 전년과 비슷한 수준이므로 전년과 비슷한 수준인 144만~148만 마리로 추정된다. 상반기는 전년보다는 증가하였으나 하반기는 전년도 모돈 감소영향으로 감소할 것으로 예상되어 올해 돼지 도축 마릿수는 전년(1,854만 마리) 대비 감소한 1,830~1,850만 마리로 예상된다.

돼지고기 수입량은 지난 2018년 정점(46만 톤)을 기록한 이후, 2020년 코로나19 발생으로 수출국 작업장이 폐쇄되는 등 감소세가 이어지는 가운데 독일 내 ASF 발생으로 수입량은 더 감소하게 되었다. 이에 따라서, 2020년 수입량은 정점이었던 2018년과 비교하여 2/3수준에 그쳤었다. 그러나 2021년 6월 중국 내 ASF 회복에 따른 중국 수입량 감소로 EU산 수입단가가 하락하기 시작하면서 스페인과 네덜란드산을 중심으로 국내 수입량이 증가하였다. 2022년 수입량은 2018년 이후, 사상 최대 물량인 44만 2천 톤을 달성하였었다. 하지만, EU내 모돈 감소에 따른 생산량 감소 및 2022년 말 중국 리오프닝 소식과 함께 EU산 수입단가가 반등하기 시작하면서 올해 1~5월 돼지고기 수입량은 전년 동기간 대비 8.2% 감소한 18만 5천 톤 수준으로 나타났다. 부위별로 살펴보면, 삼겹살은 전년(7만 9천 톤) 대비 5.5% 감소한 7만 5톤이며, 앞다리, 앞다리살, 뒷다리살, 등심 등 냉동가공용은 전년(11만 8천 톤) 대비 10.6% 감소한 10만 6천 톤으로 나타났다.

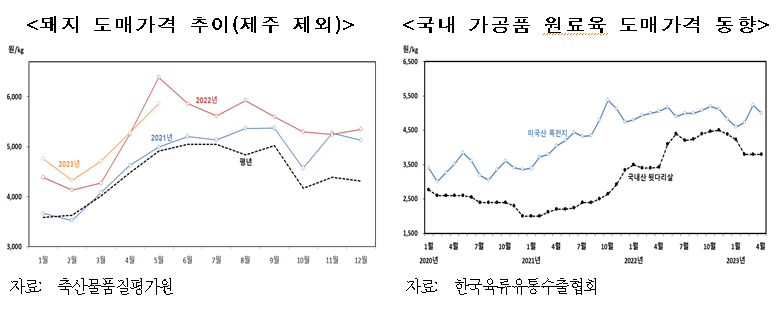

2.3. 도매가격

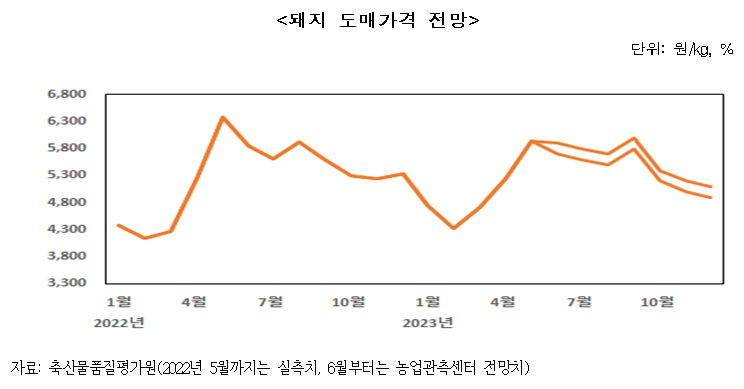

2022년 4월 18일을 기점으로 2020년 코로나19 발생 이후, 2년간 유지되었던 사회적 거리두기가 해제되었다. 이로 인하여 일시적으로 외식 수요가 급증하는 등 단기적으로 월평균 도매가격이 6,385원을 기록하기도 하였으나 4/4분기에는 돼지고기 가격 상승, 물가상승, 금리인상 등 가처분소득 감소 영향 등으로 수요가 줄어들면서 2022년 삼겹살과 목심을 중심으로 재고량이 쌓이기 시작하였다. 하지만, 육가공품 제조업체의 국내산 뒷다리살 수요가 늘어나기 시작하면서 2022년 가격은 전년(4,722원) 대비 10.7% 상승한 5,227원을 기록하였다. 2023년 1~5월의 경우, 도축 마릿수는 증가하였으나 1~4월 18일 이전까지의 사회적 거리두기 해제 이전과 이후의 수요 차이로 전년 동기간(4,831원) 대비 2.7% 상승한 4,963원/kg으로 나타났다. 특히, 5월의 경우는 도축 마릿수 증가, 사회적 거리두기 해제 기저효과 등으로 전년(6,835원) 대비 8.3% 하락한 5,858원으로 나타났다.

2.4. 돼지 수급 및 가격 전망 소비침체 등 불경기에 대한 불확실성이 늘어나는 상황 하에서 올해 돼지 평균 사육 마릿수는 전년도 러·우크라이나 사태 이후의 경영악화로 인한 모돈 감소세가 이어지면서 전년(1,189만 6천 마리) 및 평년(1,181만 5천 마리)보다 감소한 1,180만 마리로 전망된다. 모돈 사육 마릿수는 모돈 감소세 영향으로 전년(94만 4천 마리) 및 평년(98만 마리) 대비 감소한 97만 마리로 전망된다.

하반기 도축 마릿수는 917만 마리로 전년 동기간(927만 마리) 대비 1.1% 감소하고, 평년 동기간(909만 마리) 대비 0.9% 증가할 것으로 보인다. 2022년 연간 돼지 총 도축 마릿수는 1,830만~1,850만 마리로 전년(1,854만 마리)대비 감소하고, 평년(1,805만 마리) 대비 증가할 것으로 예상된다.

수입량은 EU산 수입단가 상승으로 EU산 수입량은 전년보다 크게 감소할 것으로 예상되나 미국 내 지육가격 하락, EU산 수입단가 상승 영향에 따른 미국산 수입량 증가 영향으로 전체 수입량은 전년보다 소폭 감소한 39만~43만 톤 수준으로 예상된다. 돼지 도매가격은 재고포함 국내산 공급량은 증가하나 육가공품 제조업체의 수요 지속, 수입량 감소 등의 영향으로 전년(5,227원)과 비슷한 5,200~5,400원/kg으로 전망된다.

|