(주)우성유통 김성기 팀장

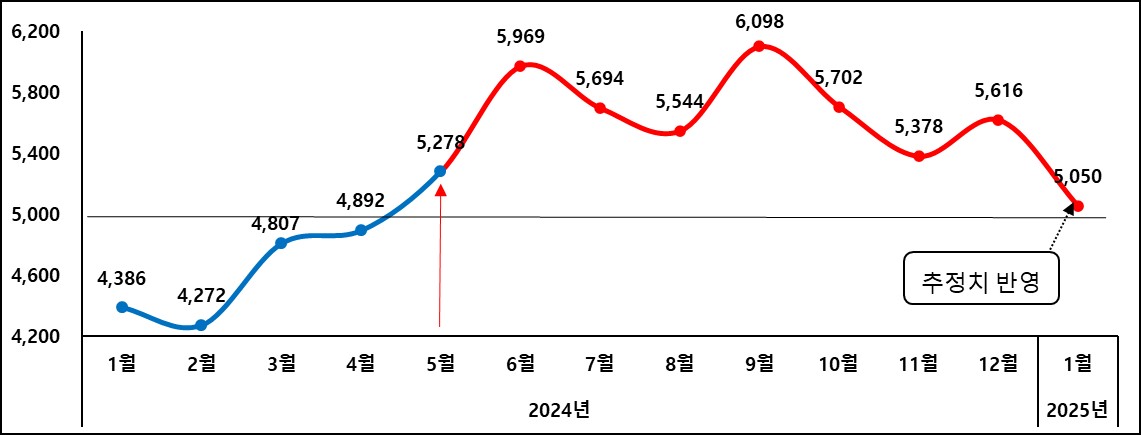

25년 을사년 양돈시장의 막이 올랐다. 1월의 양돈시장은 어떤 모습으로 출발 하였을까? 우선 시세측면에서 살펴보면 업계에서 예상했던 시세보다 높은 지육시세를 보이면서 25년의 출발을 알렸다. 25년 사업계획을 수립할 당시 1월 평균시세를 예년에 비해 나름 높게 설정하긴 했지만, 1월부터 5,000원대 시세가 형성될 것이라고는 예상하지 않았기에 다소 이례적인 상황이었다. 소비측면의 상황은 어땠을까?

소비상황이 5천원대 시세를 형성할 만큼 좋았던 것은 아니었다. 24년 말부터 이어져오던 소비 부진이 지속되는 가운데, 이렇다할 소비측면의 큰 호재는 없었다. 더구나 설 명절 특수를 기대했지만, 기대 이하의 판매상황이 유통부분에 있어서 어려운 25년의 출발이지 않았나 생각한다. 이러한 시장상황 속에서 1월 평균시세 5천원대의 형성은 농장과 육가공업체간 극명한 입장차를 보여주기에 충분했던 상황으로 보여진다.

[표1] 24년과 25년 1월 지육시세 형성 (단위:원/kg)

[ 참고자료 : 축산물품질평가원 ]

[표1]을 보면 지육시세는 작년 5월부터 올해 1월까지 9개월 연속 월평균 5천원 시세를 넘어서고 있는 이례적인 상황이 연속되고 있다. 올해 1월 역시 2011년(구제역 상황) 이후, 동월기준 역대 최고시세를 경신한 상황이다. 또한 작년 9월부터 올해 1월까지 5개월 연속 동월기준 역대 최고시세를 경신하고 있다. 양돈시장의 소비상황과 괴리감이 있는 지육시세의 형성이라는 말이 지속되고 있는 가운데, 육가공업체의 입장에서 25년의 시작은 순탄치 많은 않은 상황이다.

그리고 지속되는 ASF의 발생도 하나의 변수로 자리잡고 있다. 24년 총11건의 ASF확진이 있었는데, 월별로 살펴보면 1월(2건), 5월~6월(각1건), 7월~8월(각2건), 10월~12월(각1건)에 발생하였다. 그리고 올해 1월 양주에서 발생된 ASF까지 매월 1건 정도는 ASF가 발생된다고 해도 과언이 아닌 상황이다. 이러한 상황 역시 양돈시장의 어려움을 가중시키고 있는 상황임에는 틀림없다. ASF발생으로 인한 Stand Still 및 차량역학에 따른 이동제한은 생돈수급에도 영향을 주면서 지육시세의 형성에도 영향을 미치기 때문에 시장상황과 별개로 눈여겨봐야 할 양돈시장의 또 하나의 변수인 셈이다.

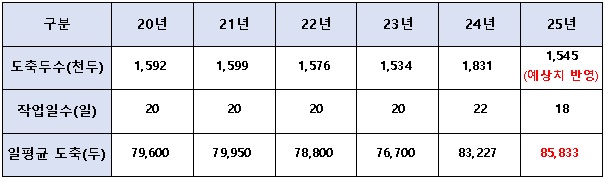

1월 생돈공급 상황은 어땠을까? 명절 휴무의 영향으로 출하는 몰리기 시작했다. 명절 연휴로 인해 1월 작업일수가 18일 정도로 평소대비 2~4일 정도 줄어든 상황이었기에 출하는 몰릴 수 밖에 없는 상황이었다. 생돈공급이 많은 상황에서 지육시세까지 5천원대가 형성되었고, 시세도 시세지만 판매가 원활했던 상황도 아니었기에 육가공업체의 가공작업의 의지는 크지 않았던 상황이었다. 1월 지육시세가 조금 낮았더라면 육가공업체의 작업량 증가로 도축두수는 조금더 늘지 않았을까? 1월 도축두수는 154만두 내외에서 마무리 될 것으로 예상되는 상황에서 최근 6년간 1월 도축두수를 감안하면 많은 도추두수는 아니었다. 다만 작업일수를 감안하여 일평균 도축두수를 살펴보면 상황은 조금 달랐다.

[표2] 최근 6년간 1월기준 도축두수 동향

[참고자료 : 축산물품질평가원]

[표2]를 살펴보면 올해 1월 누적 도축두수는 적었지만 작업일을 감안하면 최근 6년동안 일평균 도축두수는 가장 많은 상황이었다. 24년 도축두수가 역대 최대인 상황에서 연평균시세 또한 높았던 상황으로, 25년도의 양돈시장도 그 기조를 이어나갈지 의문이 되는 상황이다. 현재 형성되고 있는 지육시세의 기조가 2월에도 이어진다면 2월 지육시세는 4,700원~4,900원 내외로 예년보다 높은 지육시세가 형성 될 것으로 예상된다.

명절 이후, 2월초 생돈공급은 당분간 과잉공급 상황이 될 것이다. 그러나 출하물량의 많고 적음 보다는 지육시세 형성과 소비측면이 가장 큰 변수가 될 것이다. 통상적으로 2월은 연중 지육시세가 가장 낮고, 소비측면에서도 큰 기대를 하기가 어려운게 일반적인 상황이다. 탄핵정국 이후, 정치적∙경제적 불확실성이 가중되어 있는 상황에서 기획재정부에서 올해 첫 경제 상황을 평가하는 경기진단 보고서에 지난해보다 더 경기상황이 암울하다는 전망을 내놓았다. 소비측면의 호재를 더더욱 기대하기 어려운 상황일수도 있다. 다만, 3.3데이 행사준비와 3월 개학에 따른 급식물량의 준비 등이 어느정도 수준에서 이루어 지느냐에 따라 2월 양돈시장의 중요 포인트가 될 것으로 생각한다. 14년 이후 10년간 지속적으로 국내 도축두수가 증가를 하고 있는 상황이다. 소비측면의 이슈에 따른 육가공업체의 작업량의 증감을 떠나 육가공업체의 단순 가동율만 감안하더라도 이제 1,900만두라는 연간 도축두수가 결코 많지 않은 상황이 되어 있는 듯 하다. 다만 양돈시장의 최근 가장 큰 문제는 시장상황과 맞는 합리적인 시세 형성이었던 만큼, 합리적인 2월의 시작과 함께, 더 나아가 합리적인 25년의 양돈시장이 되기를 희망해 본다. |