한국농촌경제연구원 농업관측센터 강지석/축산관측팀장

2025년 하반기 국내 축산물 시장은 불확실성의 연속선상에 놓여 있다. 최근 이스라엘과 이란 간 무력 충돌이 본격화되면서 중동 지역 정세가 급격히 악화되었고, 이에 따른 국제 원유 및 곡물 시장의 불안이 다시 고조되고 있다. 지정학적 리스크의 확산은 사료 원료의 국제 가격을 자극하며, 국내 축산 농가의 생산비 상승 압력으로 이어질 가능성을 배제할 수 없다. 국내 수급 상황을 간략히 집어보면, 한우는 사육 마릿수가 지속 감소 중이며, 도축 마릿수도 점차 줄어드는 추세에 있다. 돼지는 상반기 도축 마릿수는 전년보다 감소하였지만 하반기에는 전년보다 증가할 것으로 예상된다. 이러한 공급 변동과는 별개로, 전반적인 소비 시장은 좀처럼 활력을 찾지 못하고 있다. 고물가 기조, 외식 수요 정체, 가계의 실질 구매력 약화 등으로 한우와 돼지 모두 소비 부진이 이어지고 있다. 이처럼 대외적인 원가 변수와 국내 수급 구조의 변화가 동시에 작용하는 가운데, 축산업계는 생산 효율성 제고와 수급 안정이라는 이중 과제에 직면해 있다. 본 고에서는 2025년 상반기 한우·한돈의 수급 동향을 되짚고, 하반기 시장을 전망함으로써 업계의 전략적 대응에 도움이 되고자 한다.

1. 한우 1.1. 한우 사육 마릿수

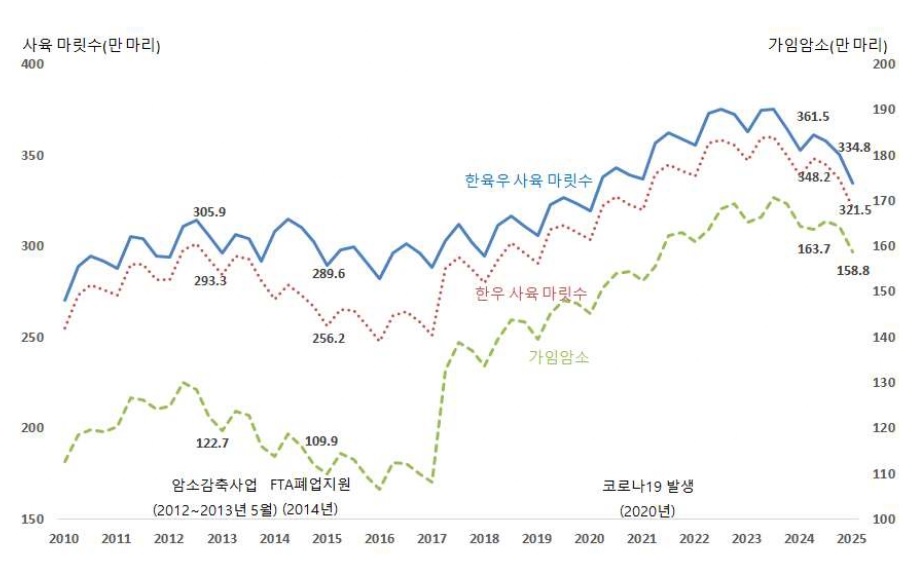

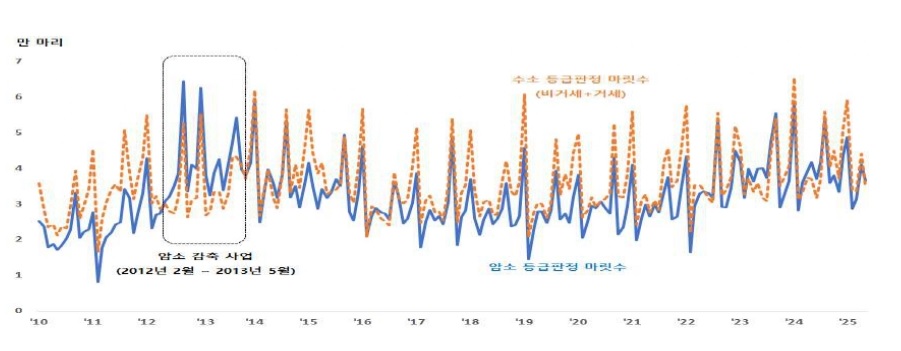

2024년 한육우 사육 마릿수는 전년 대비 3.9% 감소한 350만 7천 마리로 나타났다. 한우는 번식의향 하락에 의한 사육 감소국면 2년차에 접어들면서 전년 대비 3.8% 감소한 337만 마리였다. 이 중 1세 미만은 전년 대비 5.1% 감소한 88만 3천 마리, 가임암소는 전년(169만 4천 마리) 대비 2.9% 감소한 164만 5천 마리였다. 한편, 육우 는 젖소 감소로 전년 대비 6.5% 감소한 13만 7천 마리로 나타났다. 2024년 한육우 사육 농장수는 약 8만 2천 농장으로 전년보다 6.0% 감소하였으며, 농장당 사육 마릿수는 사육 마릿수 감소 폭보다 사육 농장 수 감소 폭이 커 전년 대비 2.5% 증가한 42.9마리로 나타났다. 이는 한우농가의 규모화 흐름 지속이 주요 원인인 것으로 여겨진다. 통계청(잠정치)에 따르면 2025년 3월 1일 기준 한육우 사육 마릿수는 전년 대비 5.1% 감소한 334만 8천 마리였으며, 한우는 전년(338만 7천 마리) 대비 5.1% 감소한 321만 5천 마리였다. 1세 미만은 정액판매량 감소세 지속 및 가임암소 감소로 송아지 출생마릿수가 감소하면서 전년 대비 7.3% 감소한 84만 1천 마리이며, 가임암소는 159만 3천 마리로 전년 대비 3.4% 감소한 것으로 집계되었다.

<한육우 사육 마릿수 추이>

주: 2025년은 3월 1일 기준자료: 통계청, 「가축동향」

1.2. 도축 마릿수와 쇠고기 수입량

2024년 한육우 등급판정 마릿수는 번식의향 감소에 따른 암소 도축 증가로 전년(101만 마리) 대비 4.5% 증가한 105만 6천 마리였다. 이 중 한우는 전년 대비 6.6% 증가한 99만 마리였으며, 암소는 전년 대비 3.8% 증가한 48만 7천 마리, 수소(거세우 포함)는 전년 대비 3.8% 증가한 48만 7천 마리였다. 한편, 육우는 전년 대비 18.7% 감소한 6만 6천 마리였다. 2024년 거세우 도체중량은 471kg으로 전년(467kg) 대비 0.9% 증가하였으며, 거세우 평균 출하개월령은 31.6개월로 전년(31.1개월)보다 0.5개월 증가하였다. 이는 고등급 출현율 제고 및 성수기 출하를 위한 사육 연장에 기인한 것으로 추정된다. 암소 도축 비중은 2024년 하반기 번식의향 상승에 따른 암소 도축 감소로 전년(50.5%) 대비 1.3%p 감소한 49.2%로 분석되었다. 2025년(1∼5월) 한육우 등급판정 마릿수는 2024년 동기간보다 5.0% 감소한 41만 5천 마리였다. 이중 한우는 전년 대비 4.0% 감소한 39만 2천 마리였다. 암소 도축은 전년 대비 8.4% 감소한 반면, 수소는 거세우 마릿수 증가로 0.5% 증가하였다. 암소 도축 비중은 번식의향 증가에 따른 암소 도축 감소로 전년 동기간(49.9%) 대비 2.3%p 감소한 47.6%였다. 산차별로 살펴보면다면, 1~3월 0산차 암소 도축 마릿수는 전년(3만 9천 마리) 대비 8.1% 증가한 4만 2천 마리, 1산차 이상 암소는 전년(8만 4천 마리) 대비 20.1% 감소한 6만 6천 마리로 나타나 1산차 이상 암소 도축 감소 폭이 0산차 암소 도축 증가 폭보다 컸다. 한편, 육우 등급판정 마릿수는 전년 대비 20.0% 감소한 2만 3천 마리였다.

<한우 등급판정 마릿수 추이>

자료: 축산물품질평가원, 「축산유통정보」

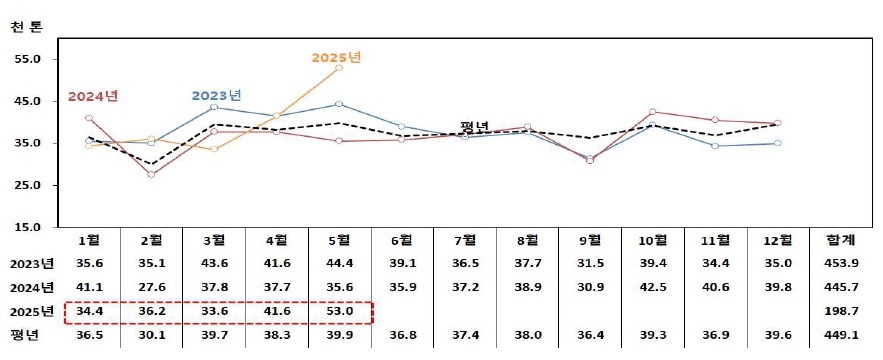

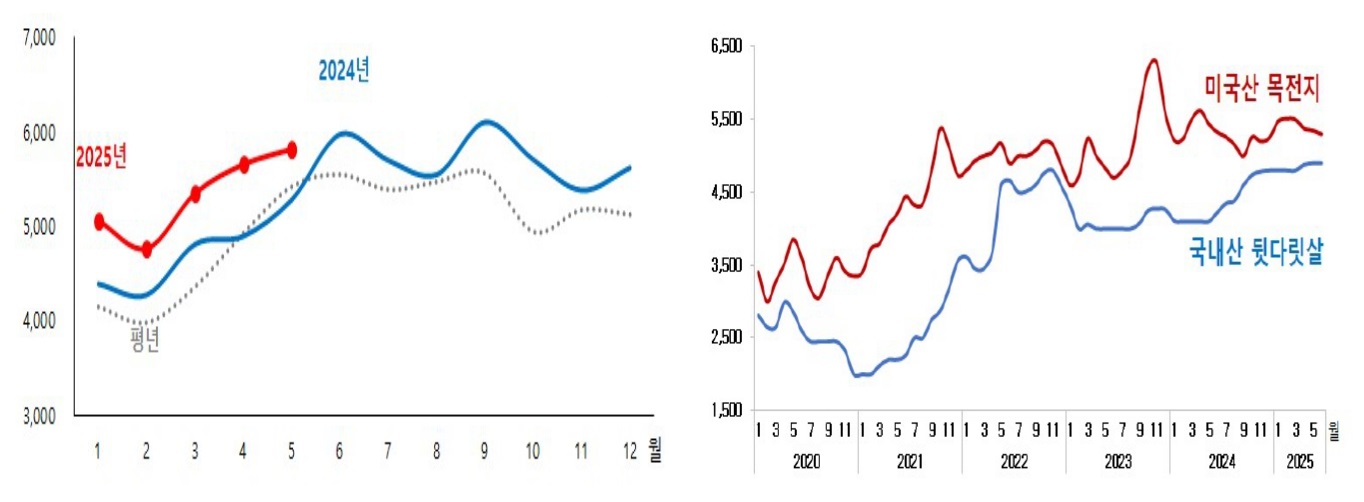

2024년 소고기 수입량은 44만 6천 톤으로 전년(45만 4천 톤) 대비 8.2% 감소하였다. 구이류로 판매되는 냉장 수입량은 전년 대비 2.6% 감소한 9만 9천 톤이었으며, 냉동 은 전년 대비 1.6% 감소한 34만 7천 톤 수입되었다. 국가별 수입 비중은 미국산이 48.3%로 전년 대비 2.3%p 감소한 반면, 호주산은 44.7%로 3.3%p 증가하였다. 이는 미국의 소고기 생산 감소와 내수 소비 증가로 수출 여력이 줄어든 반면, 호주산이 이를 일부 대체했기 때문이다. 2024년 소고기 자급률은 수입량 감소 폭보다 생산량 증가 폭이 커 전년(40.0%) 대비 1.9%p 증가한 41.9%로 추정된다. 1인당 소비가능량은 공급량 증가로 전년 대비 1.4% 증가한 14.9kg으로 추정된다. 2025년 1~5월 수입량은 전년 대비 10.5% 증가한 19만 9천 톤이었으며, 미국산은 전년 대비 7.1% 증가한 10만 톤, 호주산은 13.8% 증가한 8만 3천 톤이었다.

<쇠고기 수입량 추이>

자료: 식품의약품안전처, 「수입식품정보마루」

1.3. 우시장과 도매시장 가격

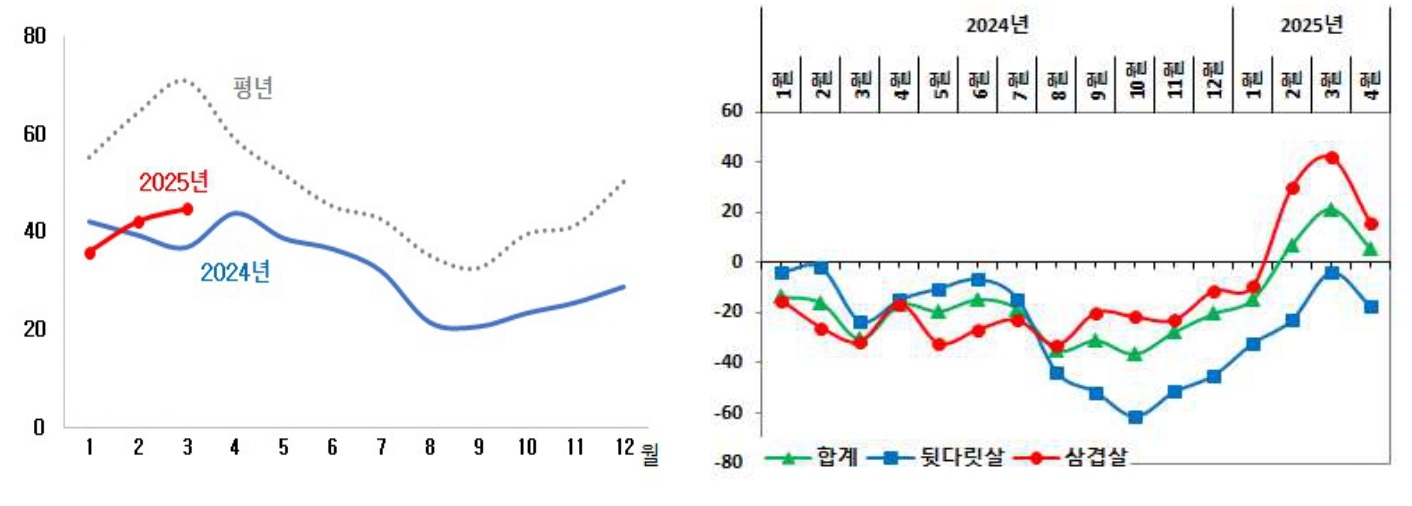

2024년 송아지 산지가격은 2022년 말부터 지속되오던 한우고기 도매가격 약세로 암소 도축이 증가했던 전년 대비 5.2% 상승한 297만 4천 원으로 나타났다. 암송아지와 수송아지(6~7개월령) 가격은 각각 전년 대비 7.7%, 3.6% 상승한 224만 원, 342만 원이었다. 암소(600kg) 평균 가격은 번식의향 증가로 전년 대비 1.7% 상승한 475만 원이었다. 한편, 2025년 5월 암송아지 산지가격은 전년 동월 대비 24.6% 상승한 279만 3천 원, 수송아지는 전년 대비 13.3% 상승한 387만 8천 원 수준에서 형성되었다. 큰 암소가격(600kg)은 전년 대비 13.7% 상승하였다.

<한우 산지가격 추이>

자료: 농협중앙회, 「축산물 가격정보」

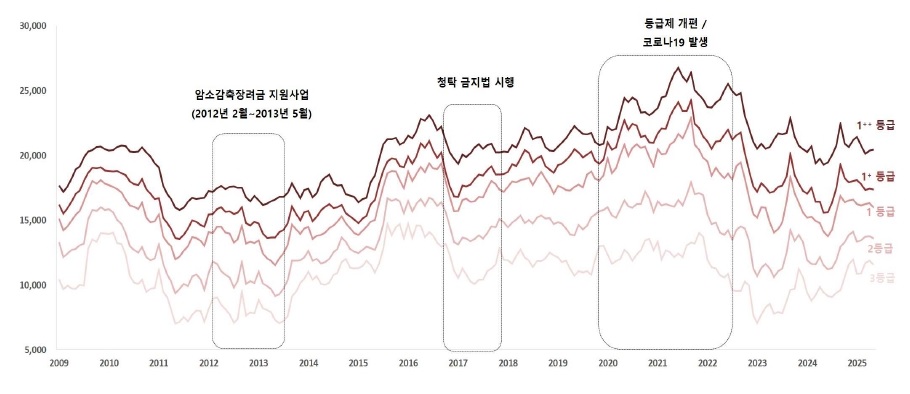

2024년 한우 거세우 도매가격은 도축 마릿수 증가로 전년 대비 3.5% 하락한 1만 7,963원/kg이었다. 등급별로 살펴보면, 1++등급은 전년 대비 3.3%, 1+등급 4.2%, 1등급 3.4%, 2등급 2.6% 하락하여 3등급을 제외한 모든 등급별 도매가격이 하락하였다. 이는 경기침체로 인한 소비심리가 위축된 가운데 공급량이 증가한 것이 주요 원인인 것으로 보인다. 한편, 육우는 도축 마릿수 감소로 전년 대비 6.3% 상승한 10,253원/kg이었다. 2025년에 1~5월 도매가격은 누적 도축 마릿수 감소로 전년 대비 4.8% 상승한 18,329원/kg으로 나타났다. 전년과는 다르게 모든 등급이 전년 대비 상승하였으나 등급이 낮을수록 상승 폭이 큰 것으로 나타나 등급별로 1++등급은 3.5%, 1+등급 4.9%, 1등급 6.1%, 2등급 10.9%, 3등급 19.2% 상승하였다. 이는 암소 도축이 크게 증가했던 2024년 상반기 대비 암소 도축 감소에 기인한 것으로 추정된다.

<한우 도매시장 경락가격>

자료: 축산물품질평가원, 「축산유통정보」

1.4. 한우 중장기 전망

2025년 사육 마릿수는 2023년 이후 암소 감소에 따른 송아지 출생 감소로 전년 대비 감소한 322만 2천 마리로 전망된다. 2025년 도축 마릿수는 사육 마릿수 감소로 출하가능 개체수가 줄어 전년(99만 마리)보다 감소한 92만 9천 마리로 전망된다. 따라서 한우 거세우 도매가격은 전년 대비 상승한 18,000~19,000원/kg으로 전망된다.

<한우 중장기 전망>

자료: KREI 농업관측센터 한육우 6월호

2. 한돈 2.1. 돼지 사육 마릿수

축산물품질평가원 이력제 기준에 따르면, 4월 돼지 총 사육 마릿수는 1,158만 9천 마리로 전년 동기(1,175만 2천 마리) 대비 1.4% 감소했다. 이 중 모돈 사육 마릿수는 95만 4천 마리로, 전년(97만 3천 마리) 대비 2.0% 줄었다. 자돈과 육성돈 사육 마릿수는 각각 402만 8천 마리, 335만 5천 마리로 전년과 비슷한 수준을 유지했으며, 비육돈은 312만 4천 마리로 전년(325만 6천 마리) 대비 4.0% 감소했다. 지난해에 이어 모돈 사육 마릿수는 월평균 전년 대비 1% 내외 감소하고 있으며, 자돈은 1% 내외 증가세를 이어가고 있다. 모돈 수는 줄고 있지만 생산성이 점차 향상되고 있는 것으로 추정된다.

<돼지 사육 마릿수 동향>

단위: 천 마리, % 주 1) 사육 마릿수는 월말 기준 2) 평년은 최근 5개년의 최대, 최소를 제외한 평균 3) 전체 마릿수에는 웅돈 등도 포함 자료: 축산물품질평가원

2.2. 돼지 도축 마릿수 및 수입량 1~5월 누적 도축 마릿수는 800만 4천 마리로, 전년 동기(827만 8천 마리) 대비 3.3% 감소했다. 월별로 3~4개월 전 육성돈 사육 마릿수(이력제 기준)를 고려하면, 도축 가능한 마릿수는 전년과 유사한 수준이었으나, 전년 대비 작업 일수가 줄어들면서 누적 도축 마릿수가 감소한 것으로 분석된다. 6월 도축 마릿수도 전년 대비 소폭 감소할 것으로 전망되며, 이에 따라 올해 상반기 도축 마릿수는 전년 대비 약 2.9% 감소할 것으로 추정된다. 1~5월 누적 돼지고기 수입량은 20만 2천 톤으로, 전년 동기(23만 톤) 대비 12.0% 감소했다. 수입량 감소는 지난해 말부터 이어진 달러 환율 상승과 전년도 수입 증가에 따른 기저효과 영향으로 판단된다. 2024년 상반기에는 질병에 의한 공급 부족 우려로 2023년 대비 월평균 약 30% 많은 물량이 수입된 바 있다. 이에 따라 올해 1~5월 누적 수입량은 전년보다는 줄었지만, 월평균 수입량은 약 4만 톤 수준으로 2023년이나 평년보다 높은 수준을 유지하고 있다.

<돼지 도축 마릿수 동향> <돼지고기 수입 동향> 단위: 천 마리 단위: 천 톤

주: 평년은 최근 5개년의 최대, 최소를 제외한 평균 주: 평년은 최근 5개년의 최대, 최소를 제외한 평균자료: 축산물품질평가원 자료: 식품의약품안전처

2.3. 돼지고기 재고량

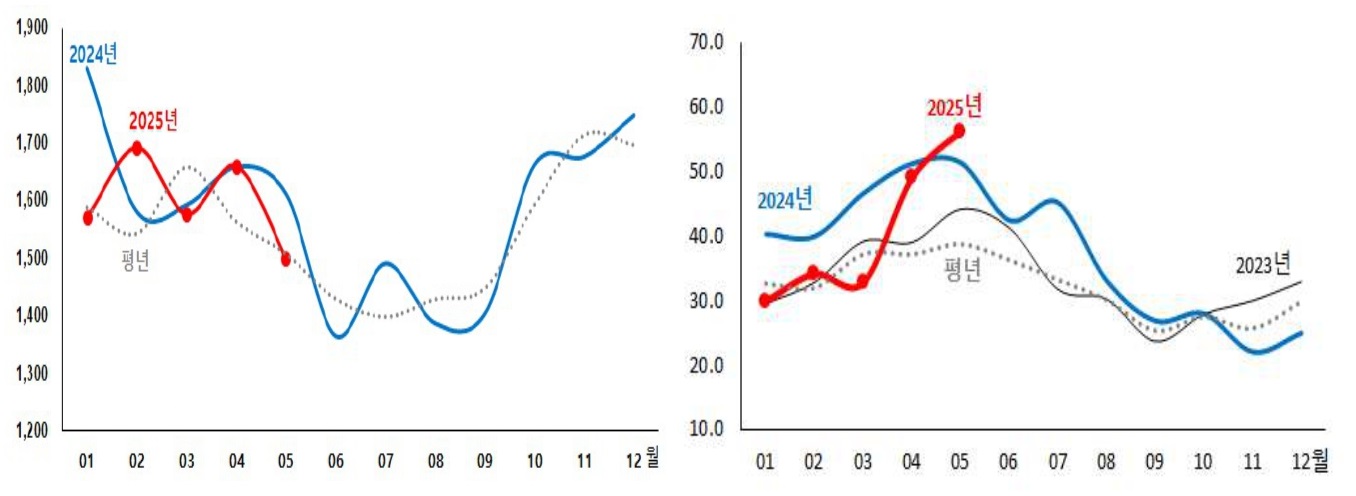

2025년 4월 말 기준, 돼지고기 재고량은 전년(19만 2천 톤) 대비 4.0% 감소한 18만 5천 톤이었다. 이 중 국내산 돼지고기 재고량은 전년(4만 4천 톤) 대비 5.7% 증가한 4만 6천 톤이었으나, 수입 돼지고기 재고량은 전년(14만 9천 톤) 대비 6.8% 감소한 13만 8천 톤이었다. 국내산 돼지고기 재고량은 지난해부터 올해 1월까지 전년 대비 감소세를 보였으나, 올해 2월부터는 전년 대비 증가세로 전환되었다. 부위별로 살펴보면, 삼겹살은 전년 대비 16.0%, 목심은 13.0%, 앞다릿살은 25.8% 증가한 반면, 뒷다릿살은 17.2% 감소했다(2025년 4월 말 기준). 특히, 지난해 약 5천 톤까지 줄었던 뒷다릿살 재고는 최근 1만 톤 수준까지 회복되었으나, 여전히 평년이나 2023년에 비해서는 부족한 수준이다. 수입 돼지고기 재고량은 전년 4분기 수입량이 줄면서 감소세로 전환되었다. 부위별로는 삼겹살이 20.8%, 목심이 22.5% 감소한 반면, 앞다릿살은 4.8% 증가했다(2025년 4월 말 기준).

<국내산 돼지고기 재고량 동향> 단위: 천 톤, % <월별 국내산 재고량> <부위별 전년 대비 증감률>

주: 평년은 최근 5개년의 최대, 최소를 제외한 평균자료: 한국육류유통수출협회

2.4. 도매가격

2025년 1~5월 평균 돼지고기 도매가격은 5,304원/kg(탕박, 제주 제외)으로, 전년 동기(4,704원) 대비 12.8% 상승했다. 재고량을 포함한 국내산 공급량이 감소하면서 도매가격이 지난해보다 높은 수준에서 형성되었다. 특히 뒷다릿살 재고량이 크게 감소하면서 지육 도매가격의 상승을 견인한 것으로 파악된다. 부분육 도매가격 동향을 살펴보면, 삼겹살이 전년 대비 5.9% 상승, 앞다릿살이 5.0% 상승했으며, 뒷다릿살은 전년 대비 17.5%로 크게 상승했다. 한편 미국산 목전지의 국내 도매가격은 1~2월까지 전년 대비 높은 수준이었으나, 4월부터는 전년 대비 하락 전환하여 1~5월 평균 가격은 전년 대비 0.7% 상승했다. 지육 도매가격 상승의 영향으로 같은 기간 국내산 삼겹살 소비자 가격은 전년 대비 9.0% 상승했다.

<돼지 지육 도매가격 추이> <가공품 원료육 도매가격 동향> 단위: 원/kg

주: 평년은 최근 5개년의 최대, 최소를 제외한 평균자료: 축산물품질평가원

2.5. 돼지 수급 및 가격 전망

2025년 평균 돼지 사육 마릿수는 전년(1,194만 4천 마리)과 유사한 1,171만~1,219만 마리로 전망된다. 모돈 사육 마릿수 감소세는 지속될 것으로 예상되지만, 감소폭이 크지 않아 2025년 평균 모돈 사육 마릿수는 전년(96만 3천 마리) 수준인 95~97만 마리로 전망된다. 모돈의 생산성 향상 따라 자돈 사육 마릿수는 하반기에도 월평균 1% 내외 증가할 것으로 보인다. 2025년 누적 도축 마릿수도 전년(1,901만 5천 마리)과 유사한 1,879만~1,911만 마리로 전망된다. 상반기에는 연휴 등으로 작업 일수가 줄며 도축 마릿수가 감소했으나, 상반기 자돈·육성돈 사육 마릿수를 고려할 때 하반기에는 전년보다 증가할 것으로 예상된다. 따라서 돼지고기 생산량도 전년(113만 2천 톤) 수준인 113만 톤 내외로 유지될 것으로 보인다. 2025년 평균 지육 도매가격은 전년(5,239원/kg) 대비 상승한 5,300~5,500원/kg 수준이 될 것으로 전망된다. 상반기 도축 마릿수 감소와 국내산 가공용 원료육의 부족으로 지육 도매가격이 상승세를 보였으며, 이에 따라 2025년 평균 가격은 전년보다 높은 수준에서 형성될 것으로 예상된다. |